2021-04-30-你不得不記住那些有關借款的二三事-(下)

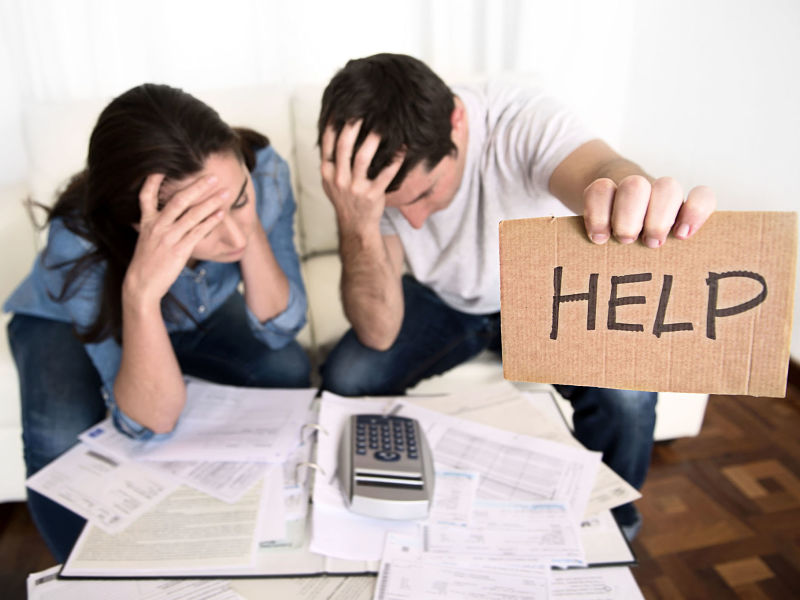

三種借款管道來說,跟親友開口借款是屬於比較常見的類型,像是伴侶、家人、親戚、朋友、同事等等,跟親友借款不會賭上一輩子的實體信用紀錄,但是得拿自己在這些人心中的信任程度來賭一把。畢竟跟親友借款最難的地方永遠不是一開始的開口勇氣,更不是未借先欠的人情債,而是你是否能夠遵守你的諾言,對這些出手幫助你的親友們負起責任,「說到做到」才是你借款的整個過程中最最最重要的環節。也要有借款之後與親友間關係生變的心理準備,可以更好也可能變質,無論親友們怎麼看待你借款的行為,直到清償債務的那一天為止,都要對自己與他人盡到妥善的責任。