借錢都要買央北重劃區車位!

很多人在買房時都會考慮是否要連帶買個車位。有網友發帖說,他最近在看中北改區的房子,雖然暫時沒有買車,但考慮到有可能轉手,就想著要買個車位。這個帖子引起了激烈的討論,底下很多網友叫囂著一定要一起買個車位。 該網友在PTT售房板塊發帖,標題為 “新店央北區重劃兩室一廳車位的必要性”,提到自己最近在央北重劃區看房,目前考慮的是兩室一廳的25平對象,可以配備B1到B3平的車位。 原 … Read more

很多人在買房時都會考慮是否要連帶買個車位。有網友發帖說,他最近在看中北改區的房子,雖然暫時沒有買車,但考慮到有可能轉手,就想著要買個車位。這個帖子引起了激烈的討論,底下很多網友叫囂著一定要一起買個車位。 該網友在PTT售房板塊發帖,標題為 “新店央北區重劃兩室一廳車位的必要性”,提到自己最近在央北重劃區看房,目前考慮的是兩室一廳的25平對象,可以配備B1到B3平的車位。 原 … Read more

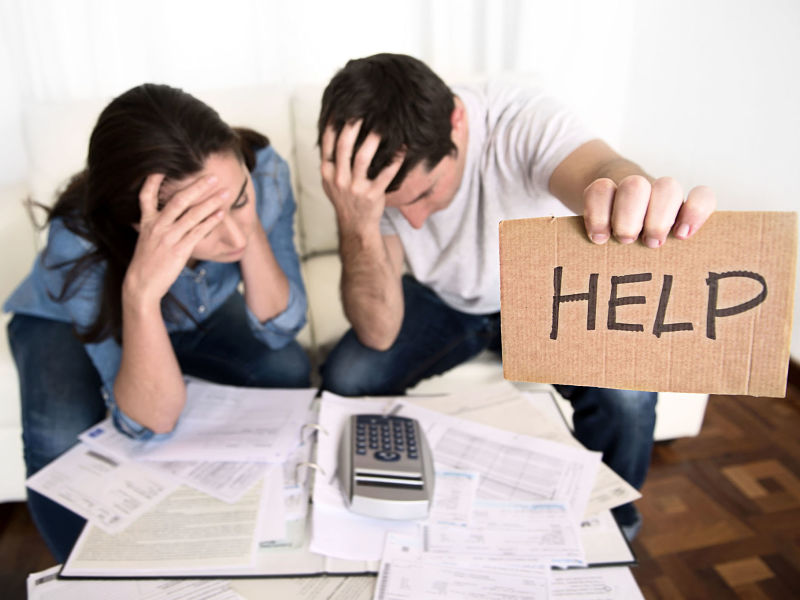

唉,從上週開始就陸續爆發本土新冠肺炎案例,而且足跡都在台灣北部一帶,讓人不禁緊張了起來,難道第二波的疫情會就此爆發嗎?我想更多人擔心的是工作與環境會不會受影響,一位做餐飲的朋友,在去年疫情巔峰的時候受到很嚴重的影響,不但暫停營業損失許多的原物料,一家子也頓時失去了經濟來源,前幾天電話裡他憂心的告訴我,去年是四處借錢才能安然度過,今年如果再來一次,就真的不知道該怎麼辦了。另一位在夜市擺攤的晚輩也是,好不容易這幾個月夜市恢復了往日人潮,上週的新聞一出來後,週末的生意就明顯差很多,而他去年也是跟銀行親友借錢,至今債務還沒清償。

身邊總是有一種人,可以隨便輕易地跟人開口借錢,先不論有沒有按約定歸還,但他就是經常四處借錢,到底為什麼借錢這件事對這些來說是一種慣性呢?我的長輩中有一位就是這種類型,從我祖父那一代就開始找我們家借錢,在我父親當家的時候也是,一直到我這一代了,他偶爾也會打電話來說他急需周轉。借錢理由都是一些瑣碎小事,金額也都不多,像是小孩的學費不夠、上班代步用的摩托車需要修理、某個親友喜事要包紅包、薪水已經見底沒有生活費等等,這幾十年來的借錢理由都大同小異,無論是祖父、父親或是我,都因為金額很小所以沒太多推拒,但是這樣三不五時就上門借錢,有時候還是會覺得很惱人。

為了讓自己能夠盡快擺脫這無止境的金錢困難,除了停止繼續借錢負債之外,最重要的還是理性消費,完全控制好每一分錢花用的去處。曾經就有名人說過:「不要成為金錢的奴隸,要讓金錢為自己工作。」因為沒有人天生就借錢負債,如果都在同一個起跑點上出發努力工作,那為什麼只有你是無債族演變成月光族,然後最後淪落成負翁一族?曾經有位朋友告訴我,短短三年他的卡債就累積到了上百萬,月薪8萬的他銀行存款只有5位數,他說他從來沒有想過會變成名副其實的卡奴,有著讓人稱羨的工作,卻過著地獄般的負債人生。

同事在週末的三更半夜打電話給我哭訴,他的弟弟自從退伍之後就在家裡游手好閒,每天坐在電腦前打線上遊戲,跟網友出門也是吃喝玩樂,沒有收入的他擺明了把爸媽當成提款機,是個名副其實的啃老族。同事打電話給我之前,接到老家父母的來電,開口就是要借錢,而且金額不是個小數目,一問之下才知道,弟弟因為玩線上遊戲跟網友起衝突,雙方相約談判卻一言不合的打了起來,對方受傷非常嚴重,兩個老人家才會急著借錢要處理弟弟的賠償事宜。而我的同事當下拒絕了爸媽借錢的請求,認為爸媽的姑息養奸才會讓弟弟不斷闖禍。

最近在親友間有個讓人非常頭痛的人物,是一個已經遊手好閒很久的晚輩,每一份工作都不超過3個月,成天就是跟老父母伸手要錢,每一位親戚幾乎都被她借錢過,賴帳不還是在自然不過的事,如果他肯還你一些都要感謝老天爺了。看到這裡你一定會想,那乾脆不要借錢給他就好啦,當然,正常狀況下誰都不會再借錢給這樣的混蛋,但是他的老父母一直都是我們很尊敬的長輩,去年兩個長輩陸續因為病痛倒下,所以這個混蛋經常用父母的醫藥費當成借錢的理由,所以還是有蠻多親朋好友因此而借錢給他。

大過年的有個遠房親戚打電話給我父親,也不顧及長輩的忌諱,劈頭就是哭的死去活來的,講了一堆苦命又倒楣的理由,然後跟父親一開口就是借錢30萬,父親說得跟家人商量看看後便掛上電話。由於對方的借錢理由很充份而且是能夠查證屬實,所以父親很猶豫該不該借錢出去,猶豫的原因不是借錢理由是否為真,是借錢的金額有點大而且遠房親戚有過不良的借錢紀錄。我告訴父親,借錢最重要的,就是對方重信用守承諾,如果有信任上的擔憂,卻又必須借錢出去的情況,那麼就白紙黑字寫清楚做為證明,日後若有糾紛也能夠有依據。

台灣家庭中除非是父母親本身就很懂投資理財也知道投理財的重要性,否則在家庭教育中是很缺乏培養孩子理財規劃的觀念,只是一眛的要孩子少花錢多存錢別借錢。所以要習得投資的其中奧妙,不靠後天自身的努力鑽研,其實很難從家庭教育中學到,但父母親說的也沒錯,在你還沒有做好萬分準備去進入投資市場前,少花錢多存錢別借錢是正確的,等到你投資方面的常識學會了七八成,也懂得承擔未知的投資風險,你的方式就會慢慢改變成,可借錢懂花錢存大錢的模式了。只是市面上教你投資的書本或是網路資訊,都是告訴你怎麼成功怎麼獲利,其實,了解失敗分析虧損也是相當重要的課題。

我想有許多人每到月底就會發現一件事,不是錢不夠用需要借錢來等發薪水,就是不知道每個月的薪水到底花到哪裡去,檯面上那些房租、水電費、電話費、生活必須費用都是很清楚明白的數字,而那些隱形起來的花費才是讓你成為月光族的真正原因。所謂的「隱形負債」就是這個道理,隨著行動支付開始普遍的被大眾使用,錢沒有花在眼前,只需要手機或電腦就能輕鬆購物,這對那些無法徹底掌握金錢使用方式的人來說,就是一種隱形負債。喝杯咖啡可以手機支付、買個零食可以手機支付,任何食衣住行都只要綁定行動裝置就能付款,每次的金額或許不多,但累積起來就是一筆可觀的數字。

承上篇,而理財規劃不僅是存錢或借錢那麼簡單區分,以槓桿原理來說,不只是利用借錢所造成的正面影響力來讓自己致富,其中還包括把你所擁有的知識、才能、時間、資產、人脈、無限的思考,拿來當成走向財富的最佳武器。所以窮人才會害怕借錢負債,那些越欠越多挖了東牆補西牆的人才會恐懼借錢負債,但有更多聰明人是借錢擴大投資增加收入、因負債而對資產負起責任、甚至是利用借錢拓展人脈建立信任圈。在這裡我也要強調,雖然借錢負債有其一定的好處,但是評估好自身的還款能力,每個月的收入支出必須獲得平衡,否則借錢反而影響到正常生活反而是最糟糕的情況。